Hồ sơ môi trường

Niêm yết mức thu phí thẩm định báo cáo đánh giá tác động môi trường

Trong ngành quản lý môi trường, việc thẩm định báo cáo đánh giá tác động môi trường đóng vai trò quan trọng trong việc bảo vệ và quản lý tài nguyên tự nhiên. Quy định mức thu phí liên quan đến quá trình này không chỉ là một phần quan trọng của các chính sách môi trường mà còn là công cụ quản lý hiệu quả. Trong bài viết này, chúng ta sẽ khám phá chi tiết về quy định mức thu phí thẩm định báo cáo đánh giá tác động môi trường, từ ý nghĩa của nó đến quy trình thực hiện và tác động của các luật pháp liên quan.

Mức phí thẩm định báo cáo đánh giá tác động môi trường

Vào ngày 08/6/2023, Bộ trưởng Bộ Tài chính đã chính thức công bố Thông tư số 38/2023/TT-BTC, một tài liệu quan trọng đưa ra các quy định mới về mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định báo cáo đánh giá tác động môi trường. Thông tư này tập trung vào việc cụ thể hóa các quy định để cơ quan trung ương có thể thực hiện thẩm định một cách hiệu quả hơn.

Theo Thông tư, các quy định này sẽ chính thức có hiệu lực từ ngày 1/8/2023, một ngày quan trọng đánh dấu sự thay đổi trong cách thức quản lý và sử dụng phí trong lĩnh vực môi trường. Điều này mang lại cơ hội để tăng cường tính minh bạch và hiệu quả trong việc thẩm định báo cáo đánh giá tác động môi trường, đồng thời thúc đẩy sự bảo vệ cho môi trường và cộng đồng.

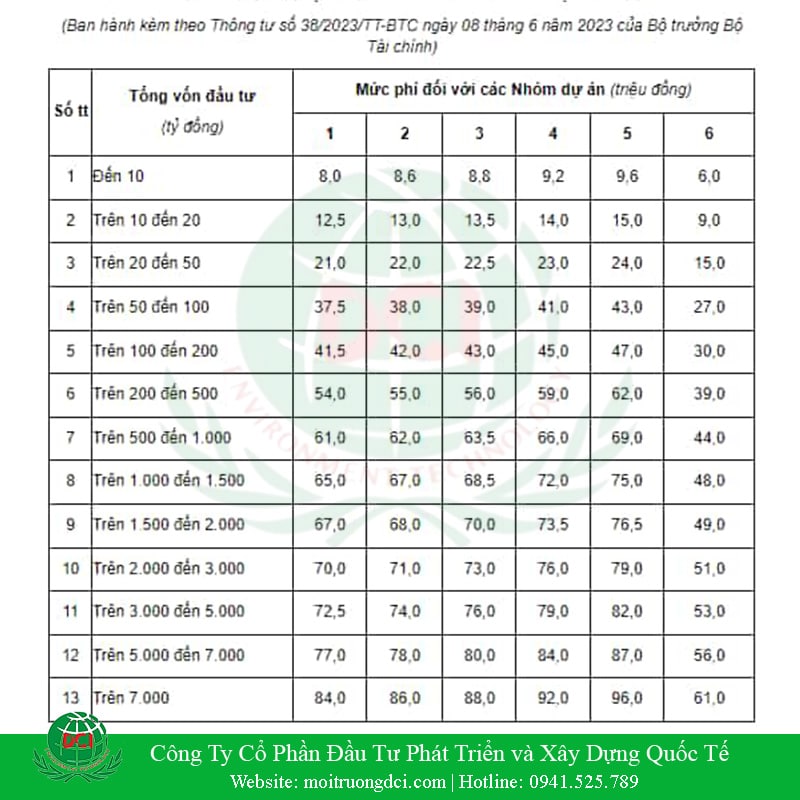

Quy định về mức thu phí thẩm định báo cáo đánh giá tác động môi trường được tổ chức và quy định rõ trong Biểu mức thu phí đi kèm với Thông tư của cơ quan trung ương. Theo đó, các dự án được phân thành các nhóm để áp dụng mức phí tương ứng như sau:

- Nhóm 1: Dự án công trình dân dụng

- Nhóm 2: Dự án hạ tầng kỹ thuật (trừ dự án giao thông)

- Nhóm 3: Dự án nông nghiệp, lâm nghiệp, thủy sản, thủy lợi

- Nhóm 4: Dự án giao thông

- Nhóm 5: Dự án công nghiệp

- Nhóm 6: Dự án xử lý chất thải, cải thiện môi trường và các dự án khác (không thuộc nhóm 1, 2, 3, 4, 5 nêu trên)

Trong trường hợp dự án thuộc từ nhóm 2 trở lên, mức phí áp dụng sẽ là mức phí của nhóm có mức thu cao nhất. Điều này giúp đơn giản hóa quy trình thu phí và đảm bảo tính công bằng giữa các dự án khác nhau.

Quy định thủ tục kê khai và nộp phí thẩm định báo cáo đánh giá tác động môi trường

Theo quy định tại Điều 4 của Thông tư 38/2023/TT-BTC về việc kê khai và nộp phí thẩm định báo cáo đánh giá tác động môi trường, các điều sau đây được chỉ định:

- Người nộp phí cần tiến hành nộp phí cho tổ chức thu phí trong thời gian từ khi nộp hồ sơ đề nghị thẩm định cho đến trước khi tổ chức họp Hội đồng thẩm định. Các khoản phí nộp sẽ được xác định theo các hình thức đã quy định trong Thông tư số 74/2022/TT-BTC, bao gồm các điều khoản liên quan đến hình thức, thời hạn thu, nộp, và kê khai phí, lệ phí theo thẩm quyền của Bộ Tài chính.

- Trước ngày 05 hàng tháng là thời điểm cuối cùng, tổ chức thu phí cần chuyển toàn bộ số tiền phí đã thu trong tháng trước vào tài khoản phí chờ nộp thuộc ngân sách của tổ chức thu phí tại Kho bạc Nhà nước. Các tổ chức thu phí phải tuân thủ quy trình kê khai, thu, nộp, và quyết toán phí theo các quy định cụ thể được quy định tại Thông tư số 74/2022/TT-BTC.

Quản lý và sử dụng phí báo cáo đánh giá tác động môi trường như thế nào?

Bộ Tài nguyên và Môi trường, Bộ Công an, Bộ Quốc phòng, hoặc các cơ quan nhà nước thuộc ba Bộ nêu trên, được ủy quyền làm tổ chức thu phí cho các hoạt động thẩm định báo cáo đánh giá tác động môi trường.

– Tổ chức thu phí có trách nhiệm chuyển toàn bộ 100% số tiền phí thu được vào ngân sách nhà nước, tức là ngân sách trung ương. Các nguồn chi phí cho các hoạt động thẩm định và thu phí được cung cấp từ ngân sách nhà nước theo định mức và chế độ được quy định trong dự toán của tổ chức thu phí, tuân theo các quy định của pháp luật.

– Trong trường hợp tổ chức thu phí là cơ quan nhà nước và được áp dụng chế độ khoán chi phí hoạt động từ nguồn thu phí, theo quy định tại khoản 1 Điều 4 của Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ, tổ chức này được phép sử dụng 65% số tiền phí thu được để trang trải chi phí liên quan đến hoạt động thẩm định và thu phí, theo hướng dẫn tại Điều 5 của cùng Nghị định trên.

– Ngoài ra, tổ chức thu phí cũng cần nộp 35% số tiền phí thu được vào ngân sách nhà nước, cụ thể là ngân sách trung ương, theo từng chương và tiểu mục trong Mục lục ngân sách nhà nước.

Kết Luận:

Bài viết này đã được tối ưu hóa với các từ khóa phụ như “thẩm định”, “báo cáo”, “đánh giá”, “tác động môi trường”, “phí thẩm định”, “Thông tư 56/2018/TT-BTC”, “Thông tư 38/2023/TT-BTC”, “biểu mức thu phí”, “luật phí và lệ phí”, và “luật bảo vệ môi trường”, nhằm mục đích cải thiện khả năng hiển thị trên các công cụ tìm kiếm và cung cấp thông tin hữu ích cho người đọc.